Das Sanierungsgebiet

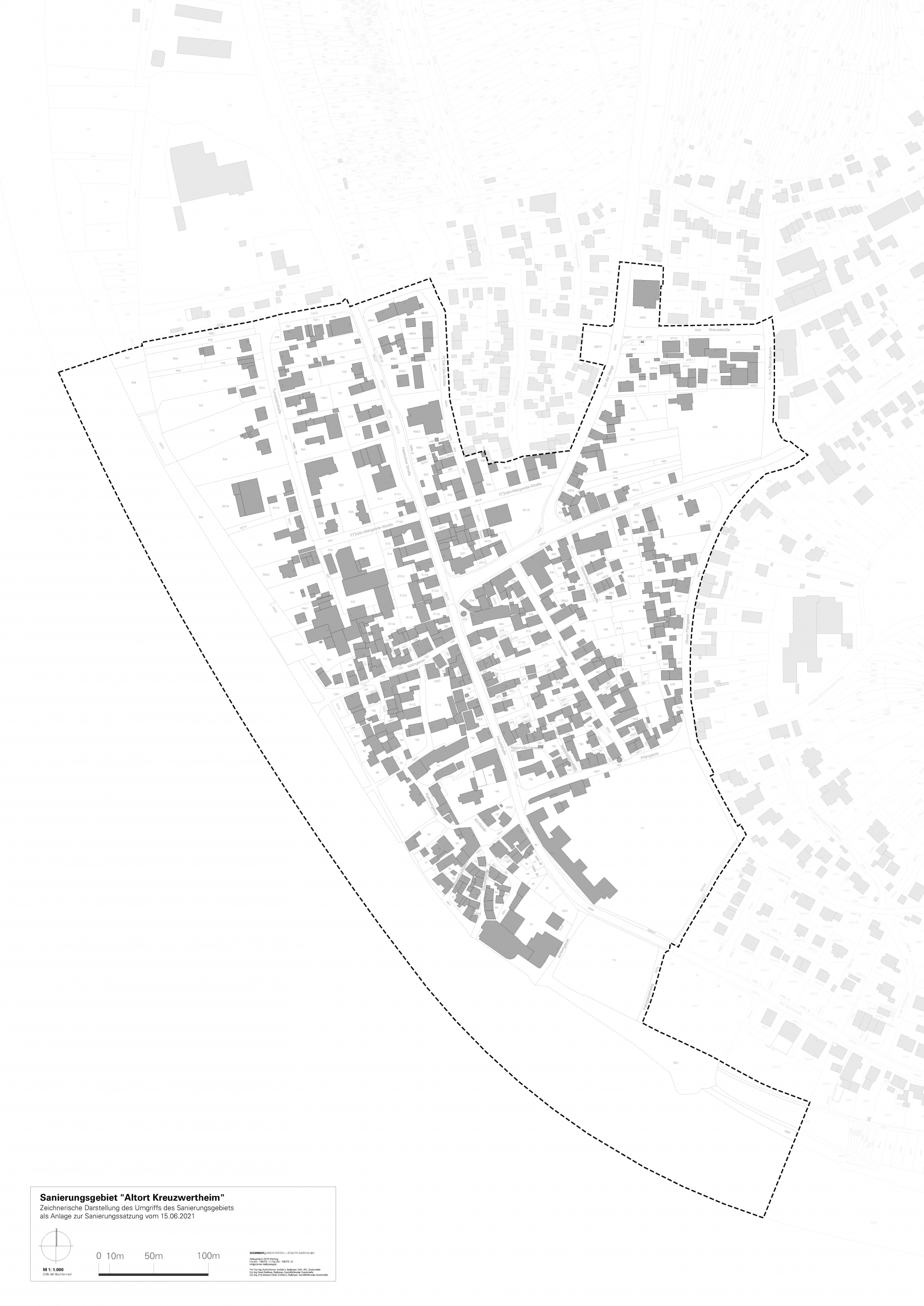

Das Sanierungsgebiet "Altort Kreuzwertheim"

Am 15. Juni 2021 hat der Marktgemeinderat Kreuzwertheim auf Grundlage des Integrierten Städtebaulichen Entwicklungskonzeptes mit Vorbereitenden Untersuchungen die förmliche Festlegung eines Sanierungsgebietes zur Durchführung von Sanierungsmaßnahmen beschlossen.

Der Sanierungsschwerpunkt Altort ist durch zahlreiche funktionelle und städtebauliche Missstände geprägt, die nur durch den Einsatz von öffentlichen Mitteln eine Verbesserung erwarten lassen.

Auf dieser Seite möchten wir Ihnen zum Einstieg einige Hinweise zum Sanierungsgebiet geben – ohne Anspruch auf Vollständigkeit und ohne Gewähr. Bei Fragen können Sie sich gerne an den Markt Kreuzwertheim wenden, die Kontaktdaten finden Sie unten.

Steuerliche Abschreibungsmöglichkeiten für Eigentümer im Sanierungsgebiet

Gemäß Einkommenssteuergesetz (EStG) ist eine erhöhte steuerliche Abschreibung bei Maßnahmen im Sanierungsgebiet möglich:

§ 7h EStG – Erhöhte Absetzungen bei Gebäuden in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

§ 10f EStG – Steuerbegünstigung für zu eigenen Wohnzwecken genutzte Baudenkmale und Gebäude in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

§11a EStG – Sonderbehandlung von Erhaltungsaufwand bei Gebäuden in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

Bescheinigungsfähig sind Modernisierungs- und Instandsetzungsmaßnahmen nach § 177 BauGB. Sie müssen den Zielen und Zwecken der städtebaulichen Sanierung und Entwicklung dienen.

Dies ist bspw. der Fall, wenn das Gebäude nicht den allgemeinen Anforderungen an gesunde Wohn- & Arbeitsverhältnissen entspricht oder wenn durch nachträgliche Verschlechterung des Gebäudes die bestimmungsmäßige Nutzung nicht nur unerheblich beeinträchtigt wird, die äußere Beschaffenheit das Straßen- oder Ortsbild nicht nur unerheblich beeinträchtigt oder das Gebäude erneuerungsbedürftig ist und wegen seiner städtebaulichen Bedeutung erhalten bleiben soll.

Nicht bescheinigungsfähig sind u. a. Aufwendungen für den Erwerb einer Immobilie, sog. Luxusmodernisierungen (z. B. Schwimmbad, Sauna, Bar), Garagen und Carports oder Neubauten.

Voraussetzung für diese steuerlichen Abschreibungsmaßnahmen ist die Lage in einem festgelegten Sanierungsgebiet nach § 142 BauGB. Es muss zudem vor Beginn der Maßnahme eine Modernisierungsvereinbarung mit der Gemeinde getroffen werden.

Im Anschluss werden die Originalrechnungen durch die Gemeinde geprüft und eine Bescheinigung durch die Kommune ausgestellt. Diese Bescheinigung gilt als Grundlagenbescheid fürdas Finanzamt.

Genehmigungspflichten

Neben den steuerlichen Abschreibungsmöglichkeiten gibt es Genehmigungspflichten für bauliche Maßnahmen im Sanierungsgebiet (§ 144 BauGB – Genehmigungspflichtige Vorhaben und Rechtsvorgänge). D. h. auch Maßnahmen, die sonst genehmigungsfrei sind, müssen durch die Kommune genehmigt werden. Damit soll eine städtebaulich sinnvolle Entwicklung im Sanierungsgebiet sichergestellt werden.

Weiterführende Informationen

Andreas Drescher

Verwaltungsgemeinschaft Kreuzwertheim

Lengfurter Str. 8

97892 Kreuzwertheim

Tel. 09342 / 9262-22

Fax. 09342 / 9262-33

E-Mail: drescher@vgem-kreuzwertheim.bayern.de

Internet: www.vgem-kreuzwertheim.de